JT

日本たばこ産業

社名の通り日本国内で唯一たばこの製造を行う企業であり、国内外にたばこの販売を行っています。国内では唯一の企業であり、 グローバルで見ても販売数量ベースで世界第3位の企業となります。

政府が大株主で独占(占有)権あり

法律に基づき、株式の3分の1以上は政府(財務省)が保有しなければならないと規定されており、たばこ製造の独占権が認められています。一方で、日本産の葉たばこの全量買取契約が義務付けられています。

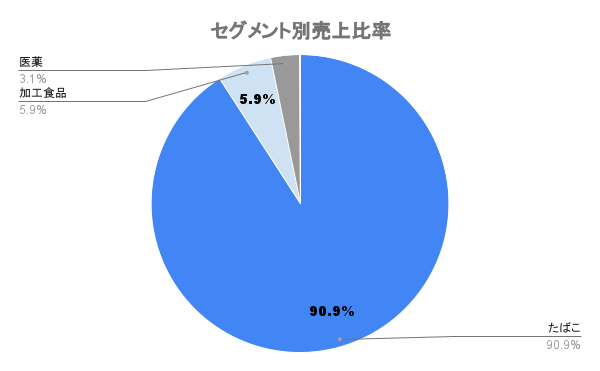

事業内訳

セグメント別関連会社/事業詳細

- たばこ

- 世界核国でたばこの製造・販売。加熱式たばこの製造も

- 加工食品(テーブルマーク)

- 冷凍麺、冷凍お好み焼、パックごはんなど

- 医薬(鳥居薬品)

- 医療用医薬品の研究開発、製造販売

たばこ以外の事業は?

冷凍食品で有名な「テーブルマーク」や医薬品を製造する「鳥居薬品」をグループ企業としています。ただ、売上シェアは低く、業績はたばこ事業に依存していると言えます。

加熱式たばこのシェアは?

「PloomX」ブランドで世界に展開してますが、 グローバルシェアは約1割程度とされます。1位は米フィリップ・モリスの展開する「IQOS(アイコス)」。2位に英ブリティッシュ・アメリカン・タバコの「 glo( グロー)」と続いており、加熱式たばこ市場ではやや出遅れています。

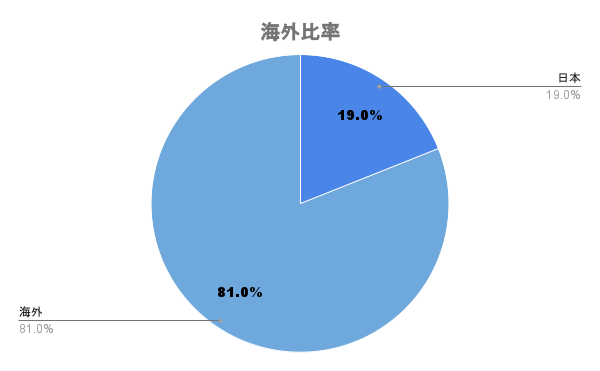

海外比率

海外比率は約80%と高く、為替の影響は大きいと言えます。日本を除く27の国に展開していますが、詳細の国別の売上は公表していません。

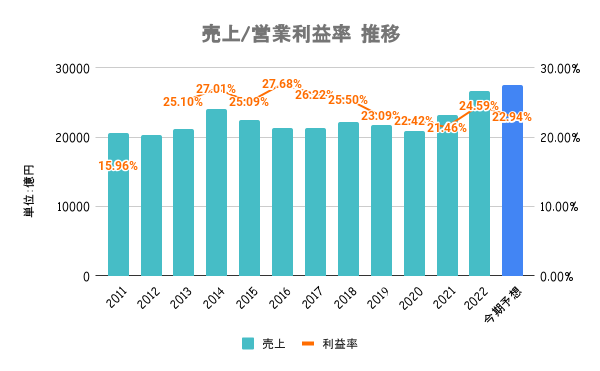

業績/財務/配当の安定性

売上/営業利益率

過去最高益/増益の理由は?

22/12期は円安効果および価格改定の影響もあり増収増益。特に海外比率が高いため、円安の効果はかなり大きいと言えます。

営業利益率の高さ/安定の理由は?

販売数は減っても、日本国内で唯一製造を許可されているため単価を上げやすい。独占企業ならではの安定感と言うことができます。

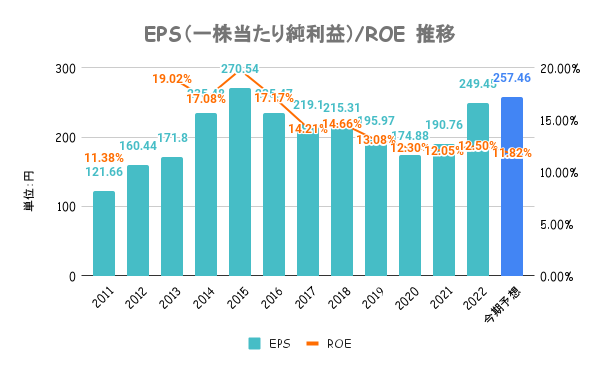

EPS/ROE

企業価値向上の取り組みは?

ROEは一時期よりは低いですが、依然10%超えと高い値をキープ。自社株買いは定期的には行っていません。

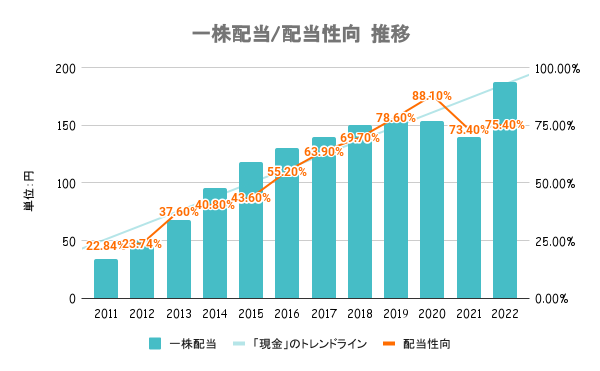

配当/配当性向

- 配当利回り:4.91%

- PER:14.64倍

- PBR:1.73倍

- 株主優待:なし ※2022年12月をもって廃止

まとめ

- 独占企業ならではの安定感と営業利益率の高さ

- 販売単価の上昇と円安の効果もあり、ここ数年業績伸長で株価も上昇

- 一時減配あるも、好調な業績の結果復配しており、配当利回りは約5%

- 利益の約4分の1を占めるロシア市場や、SDGsの高まりはリスク

- 今後の業績次第で減配のリスクはありますが、一気に凹むことは考えにくい銘柄

2017年に投資を始めてからずっと保有している株の1つです。

売却すことは全く考えておりません。

コロナを経験し、一時はかなり下がりましたがそんな時もナンピンを繰り返し株数を増やしてきました。

AIちゃん

AIちゃん個人的には日本たばこ産業のCMがとても好き

これからも応援し続けたい企業の1つです。